वरिष्ठ नागरिक बचत योजना SCSS 2026

✔ पोस्ट ऑफिस / बैंक आधारित ✔ तिमाही ब्याज ✔ पेंशन जैसी सुरक्षित आय

अगर आप रिटायरमेंट के बाद सुरक्षित और नियमित आय चाहते हैं, तो वरिष्ठ नागरिक बचत योजना (Senior Citizen Savings Scheme – SCSS) आपके लिए एक बेहतरीन विकल्प है। यह भारत सरकार द्वारा समर्थित योजना है, जिसमें जोखिम लगभग शून्य और रिटर्न स्थिर रहता है। आज के दौर में जब बैंक FD पर 6-7% ब्याज मिलता है, SCSS 8.2% की दर से आपकी जमा पूंजी पर बेहतरीन रिटर्न देती है। यह लेख आपको SCSS से जुड़ी हर जानकारी देगा – पात्रता, ब्याज दर, निवेश सीमा, समय से पहले निकासी नियम, और सबसे जरूरी – वरिष्ठ नागरिक बचत योजना कैलकुलेटर जो आपको बताएगा कि आपके निवेश पर कितना तिमाही ब्याज और कुल रिटर्न मिलेगा।

🔰 क्या है वरिष्ठ नागरिक बचत योजना?

वरिष्ठ नागरिक बचत योजना एक सरकारी उपक्रम (पोस्ट ऑफिस और अधिकृत बैंकों) के माध्यम से संचालित योजना है, जिसे विशेष रूप से 60 वर्ष और उससे अधिक आयु के लोगों के लिए बनाया गया है। इस योजना में आपको एकमुश्त (लम्प-सम) निवेश करना होता है, और बदले में हर 3 महीने (तिमाही) में नियमित ब्याज मिलता है। यह उन सीनियर सिटीजन के लिए वरदान साबित होती है जो रिटायरमेंट के बाद पेंशन जैसी आय चाहते हैं।

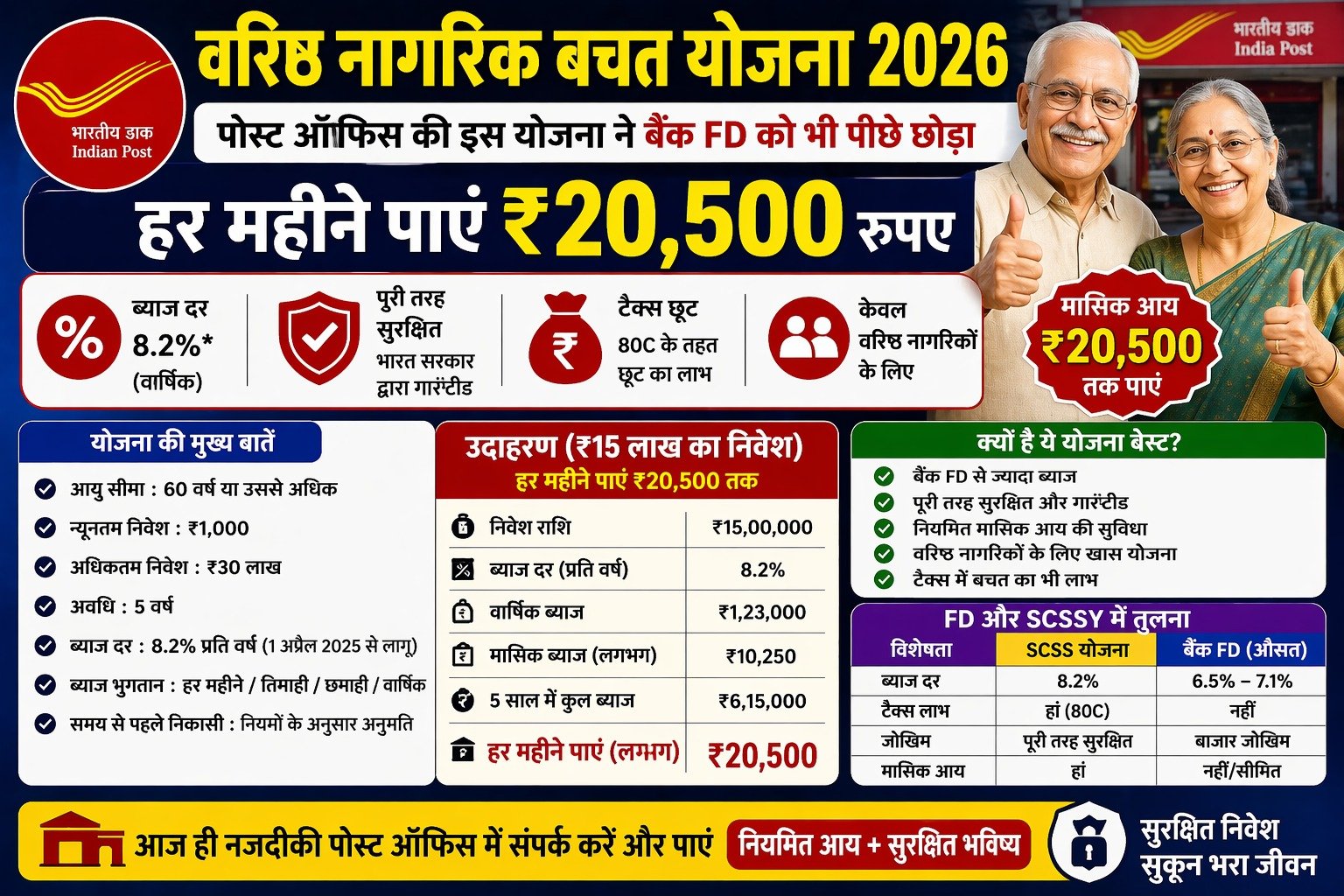

💰 कितना मिलेगा रिटर्न? (उदाहरण सहित)

अगर आप इस योजना में अधिकतम निवेश ₹30 लाख करते हैं, तो आपको शानदार नियमित इनकम मिलती है:

- ₹30 लाख निवेश पर: हर 3 महीने में ₹61,500 ब्याज → यानी हर महीने करीब ₹20,500 की स्थिर आय (ब्याज की तिमाही किस्त को महीने में बांटने पर)

- ₹15 लाख निवेश पर: हर तिमाही ₹30,750 का ब्याज

- ₹10 लाख निवेश पर: हर 3 महीने में लगभग ₹20,500 ब्याज

यह योजना उन लोगों के लिए खास फायदेमंद है जो पेंशन की तरह हर तिमाही एक निश्चित राशि अपने खाते में देखना चाहते हैं। ब्याज सीधे आपके बचत खाते में ट्रांसफर होता है – बिना किसी झंझट के।

📅 ब्याज कब और कैसे मिलता है?

SCSS में ब्याज तिमाही (quarterly) आधार पर दिया जाता है। निर्धारित तारीखें हैं: 1 अप्रैल, 1 जुलाई, 1 अक्टूबर, 1 जनवरी। यदि आपने कोई बैंक या पोस्ट ऑफिस में SCSS खाता खोला है, तो इन तिथियों पर ब्याज की राशि आपके सेविंग अकाउंट में जमा हो जाएगी। यह सुनिश्चित करता है कि आपको कभी भी अपने भुगतान के लिए इंतजार न करना पड़े।

👨⚖️ कौन कर सकता है आवेदन? (पात्रता)

इस योजना के लिए पात्रता सरल है:

✅ 60 वर्ष या उससे अधिक आयु के भारतीय नागरिक।

✅ 55 से 60 वर्ष के बीच के वे व्यक्ति जिन्होंने वालंटरी रिटायरमेंट (VRS) लिया हो (रिटायरमेंट के 1 महीने के भीतर खाता खोलना अनिवार्य)।

✅ 50 से 60 वर्ष के बीच रिटायर्ड रक्षा कर्मचारी (डिफेंस सर्विस)।

✅ जॉइंट अकाउंट केवल जीवनसाथी (पति/पत्नी) के साथ खोला जा सकता है, लेकिन मूलधन पर ब्याज और कर लाभ पहले खाताधारक को मिलता है।

💵 निवेश सीमा और मैच्योरिटी

न्यूनतम निवेश: ₹1,000 (और इसके गुणज में)

अधिकतम निवेश: ₹30 लाख (व्यक्तिगत तौर पर, पति-पत्नी अलग-अलग खाते खोल सकते हैं।)

परिपक्वता अवधि: 5 वर्ष। इसके बाद आप योजना को 3-3 साल के ब्लॉक में बढ़ा सकते हैं (एक बार आवेदन देकर)। एक्सटेंशन के समय ब्याज दर उस दिन की लागू दर होगी।

⏱️ समय से पहले पैसा निकालने के नियम (Premature Closure)

अगर आपात स्थिति में आप 5 साल से पहले पैसा निकालना चाहते हैं तो कटौती होगी:

➤ 1 साल से पहले: कोई ब्याज नहीं, केवल मूलधन वापस।

➤ 1 साल से 2 साल के बीच: साधारण ब्याज पर 1.5% पेनाल्टी (जमा ब्याज में से)।

➤ 2 साल के बाद: 1% पेनाल्टी लगेगी।

इसलिए इस योजना को कम से कम 5 वर्ष के लिए ही निवेश मानकर चलें।

⭐ क्यों है यह योजना आपके लिए खास?

✔ सरकारी गारंटी – पूरी तरह जोखिम मुक्त।

✔ FD से काफी अधिक ब्याज – 8.2% की दर कई छोटी बचत से बेहतर।

✔ हर तिमाही नियमित इनकम – सेवानिवृत्ति के बाद कैश फ्लो के लिए बेस्ट।

✔ टैक्स लाभ – 80C के तहत ₹1.5 लाख तक का निवेश कर छूट। (ब्याज पर टैक्स लगता है, लेकिन सीनियर सिटीजन को बुनियादी छूट मिलती है।)

✔ आसान प्रक्रिया – किसी भी डाकघर या प्रमुख बैंक (SBI, PNB, BOB आदि) में खाता खोला जा सकता है।

📊 SCSS निवेश पर त्वरित तुलना (तालिका)

| निवेश (₹) | तिमाही ब्याज (₹) | सालाना ब्याज (₹) | 5 वर्ष में कुल ब्याज | मैच्योरिटी राशि |

|---|---|---|---|---|

| 1,00,000 | 2,050 | 8,200 | 41,000 | 1,41,000 |

| 5,00,000 | 10,250 | 41,000 | 2,05,000 | 7,05,000 |

| 10,00,000 | 20,500 | 82,000 | 4,10,000 | 14,10,000 |

| 15,00,000 | 30,750 | 1,23,000 | 6,15,000 | 21,15,000 |

| 30,00,000 | 61,500 | 2,46,000 | 12,30,000 | 42,30,000 |

तालिका साफ दिखाती है कि अधिकतम निवेश पर आपको रिटायरमेंट के बाद तकरीबन ₹20,500 प्रति माह के बराबर की नियमित आय (तिमाही आधार पर) मिलती है। इसे अन्य सावधि जमा से तुलना करने पर SCSS सबसे आकर्षक विकल्प साबित होता है।

📝 आवेदन प्रक्रिया और जरूरी दस्तावेज

अपना SCSS खाता खोलने के लिए आप नजदीकी पोस्ट ऑफिस या किसी सरकारी/निजी बैंक (जो SCSS सुविधा देते हैं) जा सकते हैं। दस्तावेज: आधार कार्ड, पैन कार्ड, पासपोर्ट साइज फोटो, पता प्रमाण और आयु प्रमाण पत्र। संयुक्त खाते के लिए स्पाउस के दस्तावेज भी चाहिए। पुरानी FD को मैच्योर करके या सेविंग से रकम ट्रांसफर कर आप आसानी से निवेश कर सकते हैं।

🇮🇳 Senior Citizen Savings Scheme – सुरक्षित बचत, सुनिश्चित भविष्य 🇮🇳